Masterarbeiten

Die Masterarbeit ist ein wichtiger Meilenstein auf dem Weg zum Masterabschluss. Ihr besonderer Stellenwert wird schon daran deutlich, dass sie zeitlich ein gesamtes Semester umfasst und mit 30 ECTS ein Viertel zur Masternote beiträgt. Im Rahmen der Masterarbeit müssen Sie sich in ein für Sie neues Thema einarbeiten, sich mit der relevanten wissenschaftlichen Literatur vertraut machen, eigene Gedanken entwickeln und strukturieren und ein Problem kritisch analysieren. Die nachfolgenden Informationen geben Ihnen einen Einblick in den Prozess von der Themenfindung bis zur Abgabe Ihrer Masterarbeit. Grundsätzlich gilt: Gute Vorbereitung hilft!

Hierfür empfehlen wir zum einen die jedes Semester von unserem Lehrstuhl angebotene Übung zum wissenschaftlichen Arbeiten und zum anderen die Teilnahme am Seminar zur Internationalen Unternehmensrechnung („Segelseminar“), welches wir in jedem Sommersemester anbieten. In diesem Seminar fertigen Sie eine schriftliche Hausarbeit zu einem aktuellen Thema an – eine ideale Übung für die Masterarbeit: Sie erweitern Ihre Erfahrungen zum wissenschaftlichen Arbeiten und profitieren vom individuellen Feedback zu Ihrer Hausarbeit durch einen Mitarbeiter des Lehrstuhls.

Um sich mit empirischen Forschungsmethoden im Accounting vertraut zu machen, empfehlen wir darüber hinaus den Besuch des Seminars Empirical Accounting Research. Das interaktive Seminar findet in jedem Sommersemester statt und gibt einen Einblick in die Erhebung und Analyse empirischer Daten für Forschungsprojekte in Rechnungslegung und Controlling.

Die Masterarbeit stellt für Sie thematisch wie methodisch eine gute Möglichkeit dar, sich Kenntnisse anzueignen, die Sie für den nächsten Karriereschritt profilieren. So signalisieren Sie zum einen vertiefte Fachkenntnisse auf dem bearbeiteten Themengebiet. Zum anderen erwerben Sie beim empirischen Arbeiten Methodenkenntnisse, die sowohl für eine anschließende Promotion als auch für einen Berufseinstieg in der Praxis stark nachgefragt werden.

Sofern Sie im Anschluss an Ihre Masterarbeit eine Promotion in Erwägung ziehen oder bereits fest anstreben, sprechen Sie dazu gerne frühzeitig Herrn Prof. Kajüter oder einen Mitarbeiter des Lehrstuhls an. So kann Ihre Masterarbeit inhaltlich und methodisch zielgerichtet auf ein anschließendes Promotionsvorhaben ausgerichtet werden.

Für herausragende Masterarbeiten bieten wir die Möglichkeit, diese gemeinsam mit uns zu einer Veröffentlichung weiterzuentwickeln.

-

Von der Themenfindung bis zur Abgabe

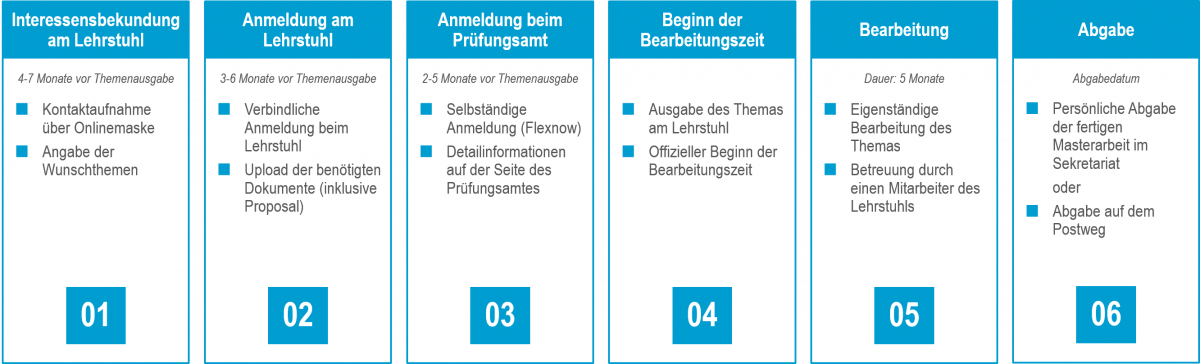

Wenn Sie Interesse daran haben, Ihre Masterarbeit an unserem Lehrstuhl zu schreiben, sollten Sie dieses Vorhaben frühzeitig planen. Je nach Start der Bearbeitung kann es notwendig sein, sich bereits sieben Monate vorher für die Masterarbeit anzumelden. Die nachfolgende Grafik stellt den Prozess von der Themenfindung bis zur Abgabe der Masterarbeit dar.

Interessensbekundung am Lehrstuhl

Interessensbekundung am LehrstuhlDa Sie viel Zeit mit Ihrer Masterarbeit verbringen, möchten wir sicherstellen, dass Sie ein Thema bearbeiten, welches Sie interessiert und an dem Sie Spaß haben. Um bereits vor der offiziellen Anmeldung am Lehrstuhl ein grobes Thema für Sie abzustecken, bieten wir Ihnen die Möglichkeit der Interessensbekundung für ein Masterarbeitsthema, welche Sie einen Monat vor der offiziellen Bewerbung am Lehrstuhl (gerne auch früher) einreichen. Mögliche Themen für eine Masterarbeit finden Sie unten auf dieser Seite. Sollte Ihnen keines der ausgeschriebenen Themen zusagen, besteht auch die Möglichkeit, ein eigenes Thema vorzuschlagen.

Hier gelangen Sie zur Interessensbekundung

Nach Ablauf der Frist zur Interessensbekundung werden wir Sie kontaktieren und abklären, inwiefern Ihr Wunschthema umsetzbar ist. Auf Basis dieses Gesprächs können Sie nun konkreter zu Ihrem Wunschthema recherchieren und ein Proposal formulieren, in dem Sie die Motivation für das Thema, die Fragestellung und das geplante Vorgehen zur Untersuchung der Fragestellung darlegen. Dies hat zwei primäre Ziele. Erstens ermöglicht es dem Lehrstuhl, Ihnen ein Ihren Interessen entsprechendes Masterarbeitsthema zu stellen. Zweitens haben Sie die Gelegenheit, sich frühzeitig mit Ihrem Themengebiet auseinanderzusetzen und sich frühzeitig die Methodenkenntnisse zur Bearbeitung Ihrer Fragestellung anzueignen. Dazu bietet sich neben dem Selbststudium auch der Besuch von Veranstaltungen zu empirischen Methoden und insbesondere der lehrstuhleigenen Veranstaltung Empirical Accounting Research an.

Anmeldung am Lehrstuhl

Anmeldung am LehrstuhlEinen Monat nachdem Sie durch Ihre Interessensbekundung erstmalig mit dem Lehrstuhl Kontakt aufgenommen haben, müssen Sie sich nun offiziell für die Masterarbeit anmelden. Die Anmeldung ist dem jeweiligen Betreuer zuzusenden. Neben allgemeinen Informationen zu Ihrer Person benötigen wir einen aktuellen Lebenslauf, einen aktuellen Notenauszug des Prüfungsamtes sowie ggf. das vorbereitete Proposal zu Ihrem Wunschthema. Auch wenn Sie bereits durch ein Gespräch mit einem unserer Mitarbeiter eine Betreuungszusage erhalten haben, müssen Sie sich trotzdem noch formal am Lehrstuhl für eine Masterarbeit anmelden. Senden Sie bitte die vollständigen Anmeldeformulare konsolidiert in einer PDF (Reihenfolge: Lebenslauf, Notenauszug, ggf. Proposal) an Ihren Betreuer.

Anmeldung beim Prüfungsamt

Anmeldung beim PrüfungsamtZusätzlich zur Anmeldung am Lehrstuhl müssen Sie sich fristgemäß offiziell beim Prüfungsamt anmelden. Bedenken Sie bitte, dass die Anmeldung beim Prüfungsamt die prüfungsrechtlich relevante Anmeldung darstellt, ohne die wir Ihre Masterarbeit nicht betreuen können. Alle Details und Termine zu prüfungsrechtlichen Themen entnehmen Sie bitte der Seite des Prüfungsamtes.

Die nachfolgende Tabelle stellt die Anmeldefristen je nach geplantem Bearbeitungsbeginn dar:

Die neuen Anmeldefristen gelten ab dem Q4 2021.

Beginn der Bearbeitungszeit

Beginn der BearbeitungszeitSie haben die Möglichkeit, Ihr Thema während des Quartals, für das Sie sich angemeldet haben, flexibel abzuholen. Sprechen Sie den genauen Abholtermin bitte mit Ihrem Betreuer ab, damit dieser entsprechend Zeit für Ihre Betreuung und die anschließende Korrektur einplanen kann. Nach offizieller Abholung des Themas am Lehrstuhl beginnt Ihre Bearbeitungszeit und Sie erhalten einen prüfungsrechtlich verbindlichen Abgabetermin.

Bearbeitung

BearbeitungIhre Masterarbeit ist Ihre eigene wissenschaftliche Leistung. Demnach sind Sie auch für den Inhalt der Masterarbeit selbst verantwortlich. Dennoch werden Sie während der gesamten Bearbeitungszeit von einem Mitarbeiter des Lehrstuhls betreut, der Ihnen bei wichtigen Fragen zur Seite steht. Neben inhaltlichen Fragen können wir auch bei der Wahl des Forschungsmodells und der Anwendung von empirischen Auswertungsmethoden beratend zur Seite stehen.

Abgabe

AbgabeBei der Ausgabe Ihrer Arbeit wird Ihnen ein Abgabedatum mitgeteilt. Hierbei handelt es sich um den prüfungsrechtlich letztmöglichen Abgabetermin; eine frühere Abgabe ist möglich. Sie können Ihre Arbeit zwischen 08:00 Uhr und 12:00 Uhr im Sekretariat des Lehrstuhls (Raum J 392) einreichen. Sollten Sie Ihre Arbeit nach 12:00 Uhr abgeben wollen, klären Sie dies bitte mit Ihrem jeweiligen Betreuer frühzeitig ab. Neben der persönlichen Abgabe am Lehrstuhl haben Sie auch die Möglichkeit, die Arbeit auf dem Postweg einzureichen. Nutzen Sie dazu den Fristenbriefkasten der Universität Münster und adressieren den Brief an folgende Adresse:

Wirtschaftswissenschaftliche Fakultät

Lehrstuhl für Internationale Unternehmensrechnung

Universitätsstraße 14-16

48143 Münster

-

Themen

Masterarbeiten können an unserem Lehrstuhl sowohl im Bereich der Rechnungslegung als auch im Bereich des Controllings geschrieben werden. Wir greifen dabei stets aktuelle Themen auf, vor allem in den Megatrends der Internationalisierung, Nachhaltigkeit und Digitalisierung.

Eine Übersicht möglicher Masterarbeitsthemen inklusive einführender Literatur finden Sie hier.

Sollte Ihnen keines der ausgeschriebenen Themen zusagen, besteht auch die Möglichkeit, ein eigenes Thema vorzuschlagen. Melden Sie das Interesse an einem eigenen Thema bitte frühzeitig an. Nutzen Sie dazu die untenstehende Kontaktmöglichkeit.

Es besteht grundsätzlich auch die Möglichkeit, eine Masterarbeit in Kooperation mit einem Unternehmen zu schreiben. Dies bedarf jedoch einer sehr guten Planung und ist an bestimmte Bedingungen geknüpft. Melden Sie sich bei konkretem Interesse daher frühzeitig, so dass wir Sie beraten können. Nutzen Sie dazu bitte die untenstehende Kontaktmöglichkeit.

-

Forschungsansätze und Sprache

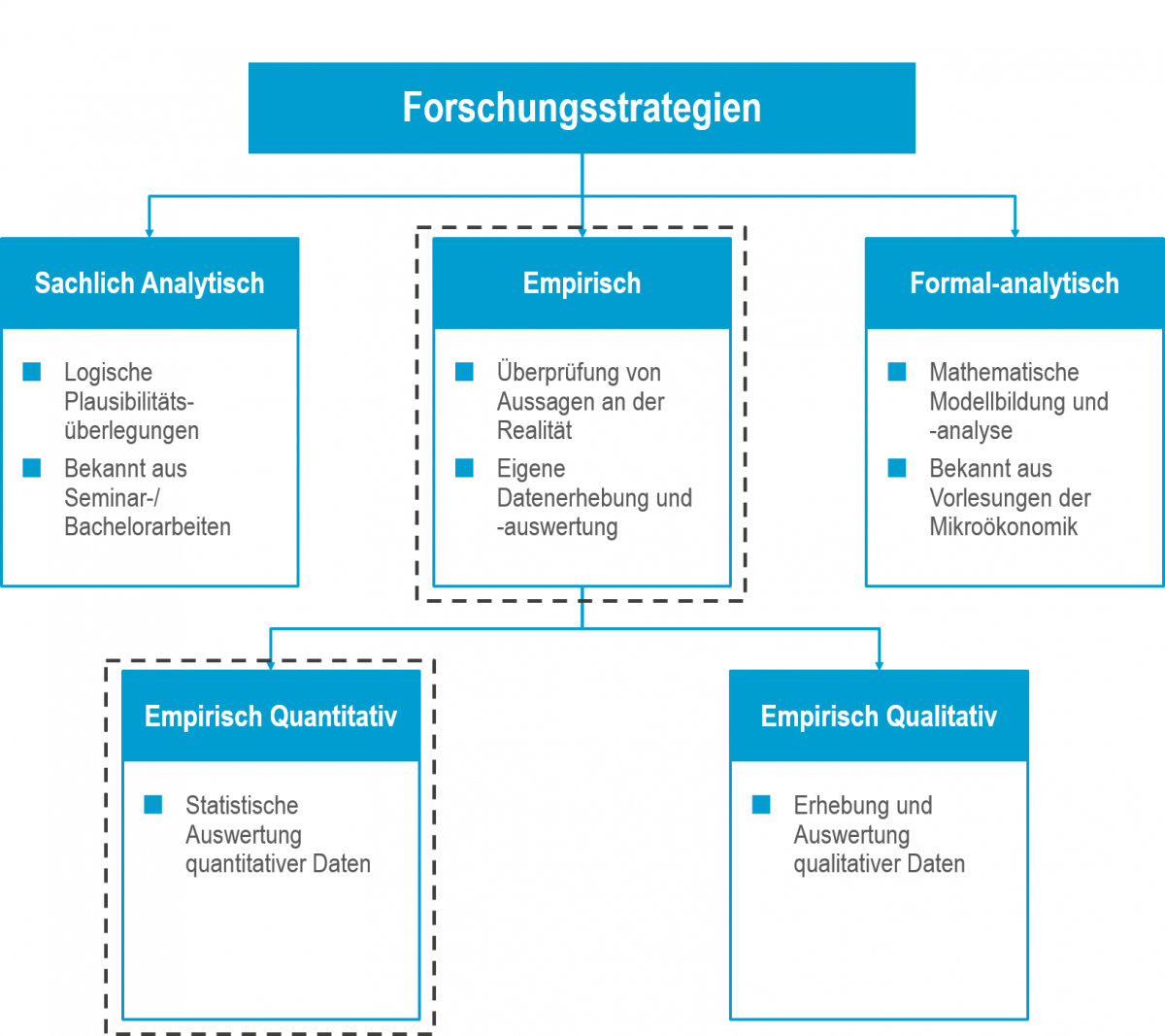

Da es sich bei der Masterarbeit um ein Forschungsprojekt handelt, mit dem Sie neue Erkenntnisse generieren sollen, ist es wichtig, sich Gedanken über die Forschungsstrategie zu machen. Grundsätzlich lassen sich in der Betriebswirtschaftslehre drei Forschungsstrategien differenzieren (vgl. nachstehende Abb.). Sachlich-analytische Forschungsprojekte entwickeln Erkenntnisse auf Basis logischer Plausibilitätsüberlegungen. Ein Beispiel hierfür ist die Entwicklung einer Bilanzierung ausgehend von den Zielen und Grundsätzen der IFRS oder die Konzeption eines Kennzahlensystems im Controlling. Diese Art der wissenschaftlichen Arbeit kennen Sie vermutlich bereits aus ihrer Bachelor- oder Seminararbeit. Forschungsprojekte können weiterhin einer formal-analytischen Forschungsstrategie folgen. Dabei werden eng fokussierte Fragestellungen mit Hilfe von mathematischen Modellen abgebildet und analysiert (z.B. Gestaltung von Vergütungssystemen, Wirkungen der Rotation von Abschlussprüfern).

Die Forschung am Lehrstuhl für Internationale Unternehmensrechnung basiert auf empirischen Forschungsstrategien. Daher bietet der Lehrstuhl auch ausnahmslos empirische Masterarbeiten an, in denen Sie eine Fragestellung mit Hilfe empirischer Daten untersuchen. Der empirische Forschungsprozess stellt sich dabei in etwa wie folgt dar: Nach der Formulierung der Forschungsfrage gilt es sich Gedanken zu machen, wie man diese anhand von Daten analysieren kann. Daten können aus Datenbanken gewonnen oder selbst durch Befragungen oder Inhaltsanalysen erhoben werden. Durch die Auswertung der Daten werden neue Erkenntnisse gewonnen, die eine Beantwortung der Forschungsfrage ermöglichen.

Empirische Arbeiten können quantitativ oder qualitativ ausgestaltet sein. Empirisch-quantitative Forschungsarbeiten zeichnen sich durch eine sehr große Menge an Daten aus, die mit Hilfe statistischer Methoden analysiert werden. Dabei kann es um die Beschreibung eines Sachverhalts gehen (z.B. CSR-Berichtspraxis börsennotierter Unternehmen) oder um die Analyse von Wirkungszusammenhängen (z.B. Einfluss von CSR-Berichten auf Aktienkurse). Empirisch-qualitative Forschungsarbeiten haben explorativen Charakter und bieten durch die Untersuchung weniger Einheiten Einblicke in bislang unerforschte Bereiche (z.B. Beschreibung der Erstellung eines CSR-Berichts im Unternehmen). Welche Methode am besten geeignet ist, hängt vor allem von der zu untersuchenden Forschungsfrage ab.

In der Regel sind Masterarbeiten am Lehrstuhl für Internationale Unternehmensrechnung empirisch-quantitativ ausgelegt. In begründeten Ausnahmefällen bieten wir jedoch auch empirisch-qualitative Masterarbeiten an. Ein möglicher Grund kann z.B. sein, dass Sie eine spezielle Fragestellung untersuchen möchten, die mit quantitativen Methoden schwierig zu bearbeiten ist. Es ist aber zu beachten, dass es für eine Interviewstudie eine kritische Menge an Interviews bedarf, um aussagekräftige Ergebnisse generieren zu können.

Sprache

Unser Lehrstuhl lebt grundsätzlich einen internationalen Lehr- und Forschungsansatz und motiviert Studierende dazu, sich mit der englischen Sprache auch wissenschaftlich auseinanderzusetzen. Daher präferieren wir, wenn Sie Ihre Masterarbeit auf Englisch verfassen. Sehen Sie dies als Lernchance für Sie selbst, denn sowohl in der Wissenschaft als auch in der Unternehmenspraxis wird heute die Fähigkeit erwartet, in Englisch mündlich und schriftlich kommunizieren zu können. Es steht Ihnen jedoch frei Ihre Masterarbeit auf Deutsch zu schreiben, wenn Sie dies wünschen.

-

Beispiele

Topic: Auditor induced textual similarity of management reports – Empirical evidence for German private firms

Research question:

Do auditors impact the preparation process of their clients’ management reports?

Research design:

To empirically examine whether auditors impact their clients’ management reports, this thesis analyzes whether firms that have the same auditor exhibit systematically more similar management reports than firms that have a different auditor. Therefore, management reports of German firms were collected from the Bundesanzeiger and management report similarity was measured by using advanced techniques of automated textual analysis, which facilitates a large sample analysis.

Topic: Controlling CSR Practices along Global Supply Chains - An Empirical Analysis

Research question:

What is the practical understanding of CSR and how is CSR managed in global supply chains?

Research design:

This study provides a theoretical foundation of CSR and CSR controls while enhancing the empirical foundation of this discussion to pave the way for further research on CSR. In addition, this study gains practical relevance by generating in-depths-in-sights of the practical CSR execution in global supply chains to shed a light on implicit CSR control behaviors.

Topic: Capital market relevance of the introduction of IFRS 16 – A Critical Analysis

Research question:

How do shareholders and potential investors react to the introduction of IFRS 16 on the capital market?

Research design:

Using an event study design, this study analyzes abnormal capital market reactions due to specific events that took place during the standard-setting process. In addition, this thesis sheds light on the extent to which selected firm characteristics influence the reaction of the capital market.

-

Aneignung von Kenntnissen zum empirischen Arbeiten

Empirische Forschungsprojekte erfordern methodische Kenntnisse zur Datenerhebung und –auswertung – Kenntnisse, die im Rahmen der Digitalisierung heute auch in der Unternehmenspraxis immer wichtiger werden. Es empfiehlt sich daher, sich frühzeitig mit den gängigen Methoden der statistischen Datenanalyse vertraut zu machen. Vermutlich verfügen Sie aus Ihrem Bachelorstudium bereits über grundlegende Statistikkenntnisse, auf denen Sie aufbauen können.

Der Lehrstuhl für Internationale Unternehmensrechnung bietet in jedem Sommersemester die Veranstaltung Empirical Accounting Research an, in der ein Überblick über empirische Forschung in Rechnungslegung und Controlling vermittelt wird. Sie lernen verschiedene Datenerhebungsmethoden kennen (z.B. Befragungen, automatisierte Textanalysen) und werden in die Nutzung von Datenbanken einführt. In einer „Lab-Session“, in der gemeinsam ein kleines Forschungsprojekt durchgeführt wird, führen wir Sie von der Datenbeschaffung bis zur Datenauswertung Schritt für Schritt in das empirische Forschen ein. Wir empfehlen allen Studierenden, die eine Masterarbeit an unserem Lehrstuhlschreiben wollen, diese Veranstaltung zu besuchen. Darüber hinaus gibt es eine Reihe von Lehrbüchern, welche wir zum Selbststudium empfehlen.

Literatur zu statistischer Datenanalyse:

von Auer, L. (2017): Ökonometrie: Eine Einführung, Berlin 2017.

Wooldridge, J.M. (2020): Introductory Econometrics: A Modern Approach, Cincinnati 2020.

Stock, J. H./Watson, M. W. (2012): Introduction to econometrics, Boston 2012.

Softwareverfügbarkeit und Einführende Literatur zu statistischer Software:

Kohler, U./Kreuter, F. (2017): Datenanalyse mit Stata, Berlin/Boston 2017.

-

Interessensbekundung